האם חברות הטכנולוגיה הגדולות בארה"ב עלו יותר מידי?

ב 5 השנים האחרונות עד לסוף אוגוסט, עלו 6 חברות מובילות במדד הנאסד"ק 100 (אפל, פייסבוק, גוגל, אמזון, נטפליקס ומיקרוסופט) ב 365% בממוצע. באותו זמן עלה מדד ה S&P500 ב 96%.

ההשוואה למדד לא מספרת את הסיפור כולו, כי גם משקל החברות האלה במדד הלך וגדל עם הזמן. כדי להבין את המהלך שהן עשו, הגיוני יותר להשוות את הביצועים שלהן למדד ה S&P500 משקל שווה, שבו משקלן של חברות הטכנולוגיה צנוע יותר. מדד זה עלה ב 62% בלבד. 62% מול 365%, האם הפער הזה מוצדק?

הלכנו לבדוק מה קרה לביצועים הפנדמנטליים של חברות הטכנולוגיה הללו.

המכירות המצרפיות של החברות הללו גדלו ב 5 השנים האחרונות ב 99% ואילו הרווח שלהן גדל ב 114%.

ומה קרה לשאר החברות במדד מאז 2015 ועד היום. המכירות של שאר החברות שנשארו במדד מ 2015 ועד היום עלו ב 14% לאורך ה 5 שנים. והרווח? הוא ירד ב 2%. מספרים מאכזבים אלה הושפעו מאד מתחום האנרגיה שקרס בגלל ירידת מחירי הנפט. ללא חברות האנרגיה, המכירות של שאר החברות עלו ב 18% והרווח עלה ב 11%.

איך שלא נשווה זאת, הביצועים של שאר החברות היו נחותים: גידול במכירות של 18% לעומת 99% וגידול ברווח של 11% לעומת 114%. זה עוד לא הכל.

מאחר שלחברות הטכנולוגיה האלה שיעורי רווח גבוהים בהרבה משאר החברות ותשואה על ההון גבוהה מהאחרות, רובן יוצרות הרבה מזומנים. חלקן השתמשו במזומנים כדי לקנות את מניותיהן חזרה מה שהעלה עוד יותר את הרווח למניה שלהן. העליה החציונית של הקבוצה ברווח למניה לאורך 5 שנים היתה 409%.

זוהי עליה דרמטית יותר מהירה משאר החברות במדד. מה שמפתיע עוד הוא שאפל, שהניבה תשואה של 438%, יותר מכל חברה אחרת בקבוצה, הגדילה את הרווח למניה שלה בשיעור הנמוך ביותר, ב 42% על פני 5 שנים.

הרווח עצמו גדל ב 15% בלבד על פני 5 שנים! רוב הגידול ברווח למניה הגיע מרכישה עצמית של מניות. הרוב המכריע של עליית המחיר הגיע מעליית מכפיל הרווח שגדל מ 12 ל 40.

מכפיל הרווח החציוני של הקבוצה גדל מ 32 באוגוסט 2015 ל 40 היום, כלומר על בסיס זה הקבוצה נהייתה 25% יותר יקרה. לאמזון לא היה מכפיל רווח ב 2015 כי היא הפסידה כסף אז.

נסתכל אם כך על מכפיל המכירות שלהן (היחס בין שווי השוק למכירות השנתיות).

הוא גדל מחציון של 5.1 ב 2015 ל 9.6 היום, על בסיס זה החברות נעשו 88% יותר יקרות.

מה קרה לשאר החברות חוץ מחברות הטכנולוגיה ב 5 השנים האחרונות? במפתיע, על בסיס מכפיל מכירות חציוני (שהוא לדעתנו יותר רלוונטי כרגע מאחר שהקורונה פגעה זמנית ברווחים) שאר המניות התייקרו ב 5% בלבד כשהן עולות ממכפיל מכירות של 2.0 למכפיל מכירות של 2.1.

הסיבה שהשוק מעניק לחברות הטכנולוגיה האלה מכפילי רווח גבוהים היא שהוא רואה בהן סוג של מונופול, חברות כשכל אחת בעיסוקה היא בתחום של "המנצח לוקח הכל". כולן הן בעסקים עם הכנסות חוזרות ויציבות.

היסטורית, חברות שנסחרו במכפילים גבוהים עשו ביצועי חסר בשנים אחר כך. הפעם, גם משקיעי ערך כמו באפט מעידים שחברות כמו אפל הן חיה אחרת מבחינת החסינות היחסית שלה לתחרות.

הסיכונים העיקריים לקבוצה באים משני כיוונים.

• סיכון אחד הוא הגדרה אפשרית של חלק מהחברות כמונופולים ואיום של פירוקן למספר חברות בעתיד. אמזון מואשמת ע"י חברות המפיצות דרכה כי מפתחת מוצרים המתחרים במוצרים שלהם . פייסבוק מואשמת בפגיעה בפרטיות של המשתמשים ואין לה תחרות של ממש. אפל גובה 30% על כל מה שנמכר בחנות היישומים שלה. החברה אומרת שזה שיעור רווח סביר של מפיץ, אלא שעל ה 30% האלה יש לה 100% רווח, מה שאין לאף מפיץ אחר. גוגל מואשמת שהיא דורסת את המפרסמים שלה במחירים גבוהים מידי כי אין לה תחרות. מצבן של מיקרוסופט ונטפליקס מבחינה זו טוב יותר.

•האיום השני הוא מיסוי דיגיטלי. היום חלק גדול מהחברות לא משלמות מיסים על פעילותן במדינות שבהן הן עושות עסקים.

אם הדמוקרטים ינצחו גם בבחירות לנשיאות וגם בבחירות לסנט, רמת הסיכון בהשקעה בחברות תגדל משמעותית.

למרות שמדובר פה בעסקים נהדרים, העלייה הבלתי פוסקת במחירי החברות האלה בחודשים האחרונים נתנה תחושה שאין מחיר שהוא גבוה מידי עבורן. מבחינה זו, התיקון שראינו אתמול הוא טבעי. בשורה התחתונה יש פה חברות מאד איכותיות, שצמחו הרבה יותר מהחברות האחרות ומחירן עלה הרבה יותר ממחיר החברות האחרות. רובן (אך לא כולן) לדעתנו הן קנייה לגיטימית לאורך זמן, כל זמן שמשקלן בתיק נשאר בגדר הסביר.

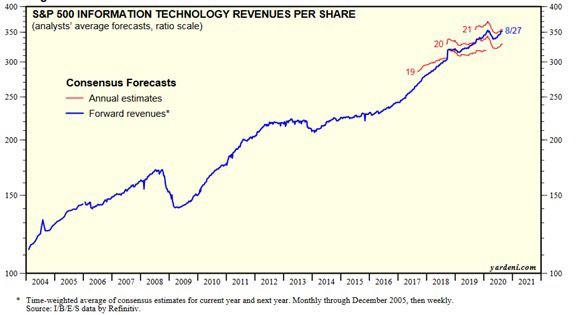

גרף של הצמיחה העקבית במכירות וברווח התפעולי למניה של סקטור הטכנולוגיה (מקור: ירדני ריסרץ')

*לא כל 6 החברות מוגדרות כיום כחברות טכנולוגיה טהורות. 5 מ 6 מובילות את מדד הנאסד"ק 100, ונטפליקס היא במקום 11

קרדיט:ערוץ הטלגרם הראל פיננסים