חדשות כלכליות מרחבי העולם – 29.6.2020

*- ראש ממשלת בריטניה בוריס ג׳ונסון צפוי לפרסם היום תוכנית גרנדיוזית להשקעות ציבוריות שתכלול השקעה בתשתיות ובבתי חולים. זאת לאחר שאמש הודיע ג'ונסון על תוכנית לבניית בתי ספר בבריטניה בשווי 1.24 מיליארד דולר.

בראיון בערוץ הרדיו Times אמר ג׳ונסון כי ברגעי משבר יש הזדמנות חד פעמית לשנות ולעשות טוב יותר, להשקיע בתשתיות, בתחבורה וגם בפס רחב.

ממשלת בריטניה עושה מאמצים גדולים בניסיון להתאושש ממשבר הקורונה. בריטניה איחרה להגיב להתפרצות וספגה מחיר כלכלי כבד שהוביל להתכווצות הכלכלה באפריל ב-20.4% ובהסתכלות שנתית צפויה כלכלתה להתכווץ ב11%, הירידה החדשה מזה 300 שנה.

למימון התוכניות תידרש בריטניה לגיוסי הון גדולים. אתמול הודיעה הממשלה על הגדלת היקפי הגיוס באגח ב62 מיליארד דולר בשנת התקציב הנוכחית. בעקבות זאת יסתכמו גיוסי החוב בריטניה בינואר-אוגוסט ב- 340 מיליארד דולר – הרבה מעבר לשיא השנתי שנרשם במשבר הפיננסי של 2008.

*- בנק ישראל מפרסם לפני זמן קצר כי המדד המשולב למצב המשק לחודש מאי 2020 ירד ב-1.8%, הירידה החדה ביותר בגרסתו הנוכחית שמציגה את המדד החל מ-1998.

אחרי הירידה החדה גם בחודש אפריל (1.6%), המשמעות של הנתונים האלה שהתוצר של המשק ברבעון השני ירד ברמה דו ספרתית משמעותית – ככל הנראה החדה ביותר מאז קום המדינה.

נתוני התוצר יפורסמו באמצע אוגוסט.

המדד המשולב לבחינת מצב המשק הוא אינדיקטור לאבחון כיוון התפתחותה של הפעילות הריאלית בזמן אמת, והוא מחושב על סמך 10 אינדיקטורים שונים.

*- ההייטק ממשיך להיות מנוע הצמיחה של הכלכלה הישראלית. מניתוח נתוני יצוא השירותים שפרסמה הלמ"ס, עולה כי היצוא בענפי ההיי-טק (ללא חברות הזנק) גבוה ב9% מרמתו בשנה שעברה, גם אחרי שבאפריל הוא ירד ב3% (על פי נתונים מנוכים עונתיות).

היצוא הטכנולוגי מפצה על השאר – סך יצוא השירותים של ישראל באפריל נמוך ב-21% בהשוואה לתקופה המקבילה בשנה שעברה, בשל ירידה של 90% ביצוא שירותי התיירות. החוזקה ביצוא ההיי-טק נתמכת בעקיפין גם מתמחור החברות בענפי הטכולוגיה בבורסה בת"א ובעולם, כפי שבא לידי ביטוי במדד הנאסד"ק ובמדד ת"א טכנולוגיה שאמנם ירדו בשבוע האחרון אך עדיין קרובים לרמות השיא.

החוזקה ביצוא השירותים ממשיכה לתמוך בעודף בחשבון השוטף של מאזן התשלומים, ובכך גם בחוזקו של השקל.

*- עובדים על המשקיעים בעיניים?

מניית אפל AAPL, עלתה מתחילת השנה בכ- 20% למרות הקורונה, ומתחילת שנת 2019 כמעט שילשה את ערכה.

האם זה בזכות תוצאות מצוינות? כנראה שלא.

אפל רכשה במסגרת ביי-בק ב- 7 השנים האחרונות מניות בסך של כ- 338 מיליארד דולר. סכום שגדול יותר משווי השוק של 492 מהחברות במדד ה- S&P500.

*- אחד האינדיקטורים הטכניים עם רקורד מרשים נקרא "רוחב שוק" או Breadth Thrust. יש כמה דרכים למדוד זאת.

אחת מהן היא להסתכל על אחוז המניות במדד הS&P500 הנמצאות מעל הממוצע 50 יום שלהן.

כש 90% מהמניות במדד היו מעל הממוצע נע 50 יום שלהן, השוק נתן תשואות עודפות שנה אחר כך. ההגיון הוא שמצב כזה משקף השתתפות סוחפת של כל השוק בעליה.

מאז 1991 היו 15 ימים כאלה. מדד הS&P500 היה גבוה יותר אחרי שנה ב 14 מתוך 15 המקרים (93%) כשהוא מביא תשואה ממוצעת של 16.4%. ״שיעור ההצלחה" כאן של 93%, מרשים בהשוואה ל 75% שהוא שיעור העליה של השוק בתקופות של שנה. גם שיעור העליה של השוק שנה אחרי ימים כאלו, ,16.4%, גבוה משמעותית מהתשואה הממוצעת של המדד מאז 1991 שהיתה 10% לשנה.

מתי הגענו ליום של רוחב שוק כזה לאחרונה? ב 26 למאי השנה. מעניין לראות אם האינדיקטור יעבוד גם בשנה הקרובה.

*- בשבוע שעבר ציטטנו פה את זוכה פרס נובל הישראלי דניאל כהנמן שאמר כי אם יש לך אסטרטגיה להחזיק מניות לאורך זמן לעקוב אחרי המחירים שלהם יום יום זה רעיון מאד רע (מי שלא ראה שווה לראות את הציטוט המלא כאן (https://t.me/financenewsbyharel/291)).

כמה רע?

מאז 1926 ועד 2020 אם היינו מסתכלים על מדד ה S&P 500 כל יום היינו רואים כי הוא עלה בממוצע רק 56% מימי המסחר.

בהסתכלות כל שנה היינו רואים שהמדד עלה 75% מהשנים.

בהסתכלות כל 5 שנים המדד עלה 88% מהתקופות, בהסתכלות כל 10 שנים המדד עלה 95% מהתקופות ובהסתכלות כל 20 שנה המדד ה S&P 500 מעולם לא ירד.

מאחר שאנשים כל כך רגישים להפסדים של הטווח הקצר, אי הסתכלות תכופה על התיק היא מפתח חשוב להשגת תשואה טובה לאורך זמן.

*- האם הגיע זמנן של המניות באירופה?

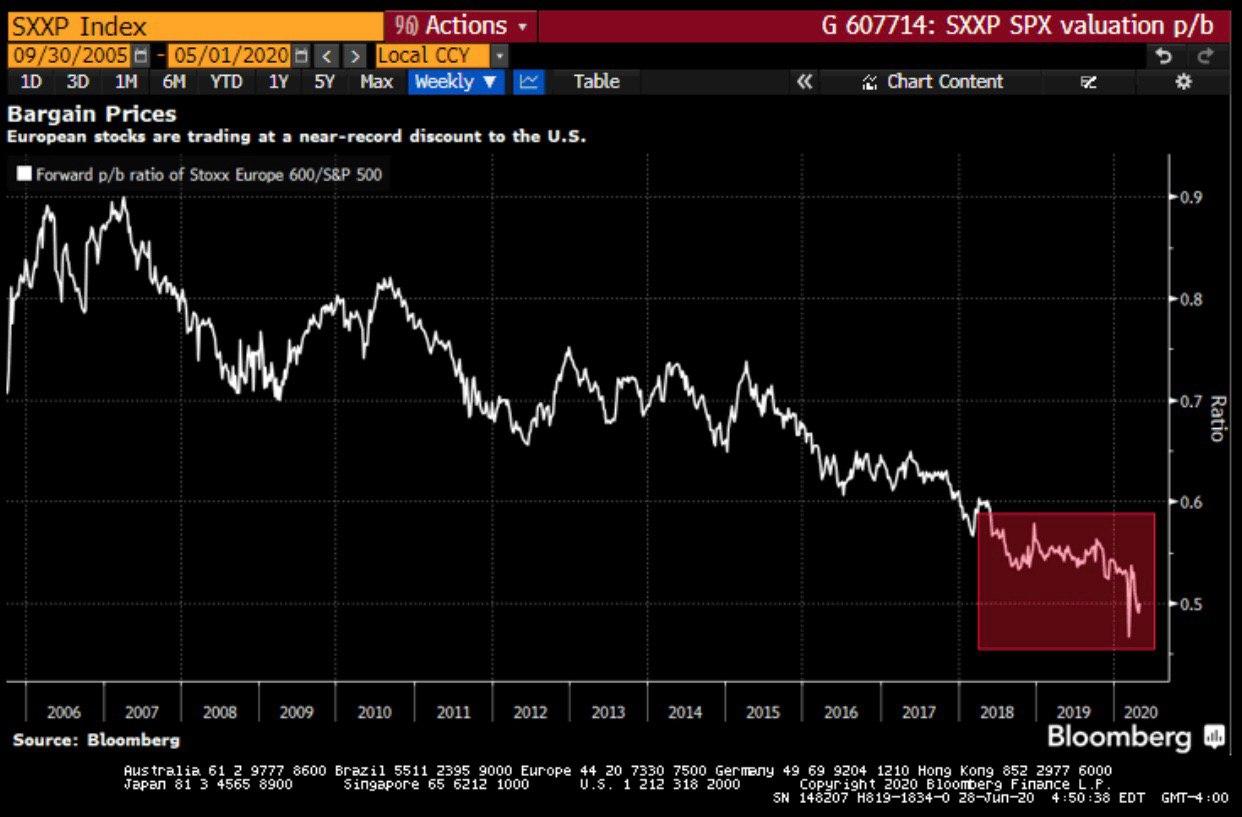

מאז אמצע מאי המניות באירופה הניבו תשואות עודפות על מדד ה S&P 500. בעשר השנים האחרונות פיגרו המניות באירופה באופן ניכר אחרי המדד האמריקאי, עם תשואה דולרית של 84% בלבד לעומת 244% בארה"ב. הפיגור המתמשך בתשואה יצר מצב שהמניות באירופה זולות מהותית מאלה בארה"ב. על בסיס מכפיל שווי שוק להון עצמי חזוי, מדד היורו סטוקס 600 נסחר בחצי המחיר ממקבילו בארה"ב, לפי נתוני בלומברג. כשאנחנו בוחנים את הנתונים, אכן יש פער גדול בתימחור אבל הוא קטן יותר ממה שנראה לראשונה לעין. בארה"ב חברות הטכנולוגיה, שיש להן יחסית מעט הון עצמי ולכן שווי שוק להון עצמי גבוה, מהוות 27% מהמדד לעומת 8% בלבד באירופה. משקל סקטור הפיננסיים במדד בארה"ב הוא 10% לעומת 15% באירופה, ובנקים בד"כ נסחרים ביחס שווי שוק להון עצמי נמוך.

בכל מקרה, מצב מעניין ששווה בהחלט מעקב.

*- הקורונה זירזה את תהליך הרפואה מרחוק ונראה כי הסקטור שהיה נראה שולי טרום הקורונה ושייקח עוד שנים עד שיכנס באופן רשמי לחיינו, תפס במה מרכזית ביום של אחריי כשעוד ועוד אנשים מתחילים להיעזר ברפואה מרחוק.

ברבעון הראשון של 2020 הושקעו בחברות מתחום הרפואה הדיגיטלית 3.1 מיליארד דולר, יותר מאשר בכל רבעון לפני, זאת על פי חברת Rock Health

במסגרת זו, healthy.io, חברה ישראלית שמפתחת ערכה ביתית לבדיקה שתן קלינית מדויקת מהבית, הודיעה על רכישת המתחרה האמריקאית שלה Inui Health (Scanadu לשעבר). החברה הישראלית תשלם על הרכישה כ-9 מיליון דולר במטרה לחדור לשוק האמריקאי, זאת לאחר שבמהלך הקורונה שילשה החברה הישראלית את פעילותה באירופה בעקבות ההימנעות מהגעה למרפאות.

*- ביום שישי האחרון התכנסו 27 חברי האיחוד האירופי במטרה לקבוע קריטריונים לכניסה לגבולות האיחוד ללא הגבלה למדינות ״נקיות״ מנגיף הקורונה.

כפי שזה נראה עכשיו, חברי האיחוד גיבשו רשימה של מדינות שיוכלו להיכנס לגבולותיה מה1.7 אך נכון לעכשיו, נראה כי ישראל, ארה״ב, ברזיל ורוסיה לא נמצאות כחלק מן המדינות הללו.

למול אלו, אוסטרליה, תאילנד, יפן וקנדה יוכלו להיכנס ללא בעיה נכון לשעה זו, כאשר הרשימה עתידה להתעדכן אחת לשבועיים.

הכנסת ארה״ב לרשימת המדינות שלא רשאיות להיכנס בגבולות של האיחוד האירופי עתידה לפגוע משמעותית באיחוד בעקבות החשיבות של קו תיירות זה מבחינתם.

חשוב לציין כי לא הצליחו שגרירי האיחוד לגבש הסכם סופי בין המדינות אך נראה כי מרביתן מסכימות בצורה עקרונית וכעת כל אחת מבצעת התייעצויות דיפלומטיות פנימיות לפני קבלת ההחלטה הסופית.

קרדיט:ערוץ הטלגרם של הראל פיננסים